| |  | |

AGOSTO DE 2017

| |

Caros Mutualistas e Parceiros,

Nesta newsletter de agosto, fazemos o balanço de mais um semestre de atividade em que mantivemos a trajetória de crescimento dos últimos anos no apoio às empresas, com mais de 413 milhões de euros de garantias aprovadas (16% acima do período homólogo), mais de 135 milhões de euros de garantias contratadas, num total superior a 2.500 garantias emitidas (27% acima do período homólogo), o que permitiu apoiar mais de 9.700 empresas, mantendo uma carteira de garantias em vigor superior a 700 milhões de euros.

Destacamos também o resultado do inquérito do Banco Portugal aos bancos referente a junho de 2017, em que parte dos bancos consultados refere notar um aumento na procura de crédito por parte das empresas, um dos bancos especificando tratar-se de procura por parte de PME, para crédito de médio e longo prazos.

Destaco, por último, os casos de sucesso apresentados sobre dois dos nossos mutualistas, bons exemplos de diferenciação nos respetivos setores.

Bons negócios.

Pedro Seabra

Presidente da Comissão Executiva

|

|

| | | |

| |

INFORMAÇĂO

| |

Quase dois terços do financiamento das PME portuguesas eram provenientes de capitais alheios, ou seja, dívida

Esta é a conclusão de um estudo realizado do entre 2006 e 2014 pelo Banco de Portugal que teve como objetivo perceber a relação entre o endividamento e a rendibilidade das empresas. (Fonte: Dinheiro Vivo)

Linhas de financiamento para PME cumprem o seu propósito

A capitalização e a reestruturação de empresas são assumidas como prioridades para o ministro da Economia. As linhas de financiamento abertas desde fevereiro na banca estarão a cumprir o seu propósito. (Fonte: Jornal de Negócios)

Os valores da família influenciam o produto ou serviço da empresa familiar

Sendo natural pensar-se na composição da carteira de produtos como o resultado de ações contínuas e racionais de análise de adequabilidade ao mercado e de rentabilidade para a sociedade, os valores da empresa acabam por estar presentes nas tomadas de decisão da sua inserção, manutenção ou exclusão de comercialização. (Fonte: Vida Económica)

Insolvências de empresas recuam desde o início do ano

Em julho, registou-se um valor absoluto de 382 empresas insolventes, menos 141 do que no período homólogo do ano anterior, enquanto, nos primeiros sete meses do ano, as insolvências somaram 3.715, menos 694 do que em 2016. Assim, as insolvências de empresas diminuíram 26,9% em julho face ao mesmo mês de 2016, acumulando um recuo de 15,7% desde o início deste ano, segundo dados divulgados nesta terça-feira. (Fonte: Expresso)

|

| |  |

| | | |

| |  | |

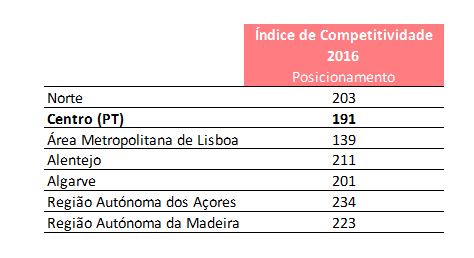

REGIĂO CENTRO BEM POSICIONADA NO ÍNDICE DE COMPETITIVIDADE

| |

No Índice de Competitividade Regional da União Europeia, a Zona Centro é a segunda região portuguesa melhor posicionada, encontrando-se em 191.º lugar, sendo apenas ultrapassada pela Zona Metropolitana de Lisboa, em 139.º lugar.

Para saber mais, por favor consulte: Centro 2020.

|

|

| | | |

| |

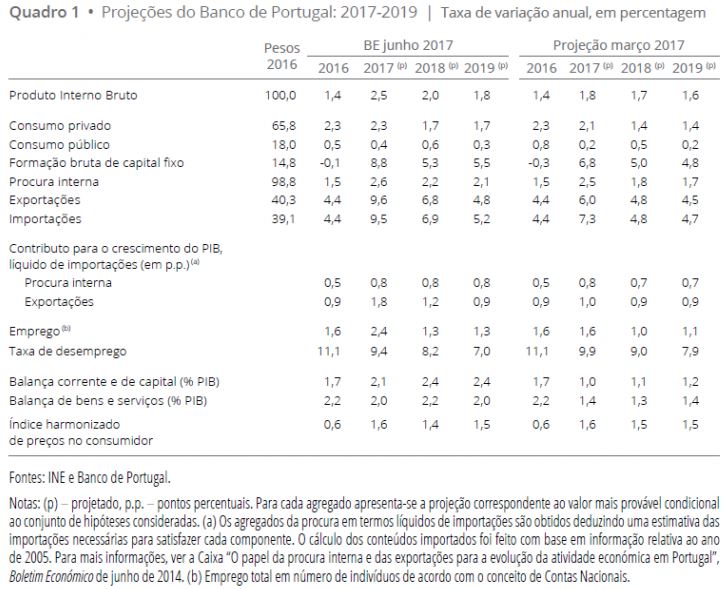

BANCO DE PORTUGAL FAZ PROJEÇŐES PARA A ECONOMIA PORTUGUESA 2017-2019

| |

A atividade económica em Portugal deverá crescer ao longo do horizonte de projeção a um ritmo superior ao da área do euro e ao registado desde o início da recuperação económica. Após um crescimento de 1,4% em 2016, o produto interno bruto (PIB) deverá aumentar 2,5% em 2017, 2,0% em 2018 e 1,8% em 2019, valores superiores aos projetados pelo Banco de Portugal em março. Em 2019, o nível do PIB português deverá superar o observado antes da crise financeira internacional.

A recuperação da atividade económica no horizonte de projeção deverá resultar de um maior dinamismo das exportações, num quadro de melhoria do enquadramento internacional, e da recuperação da procura interna, nomeadamente do investimento.

Antecipa-se uma forte aceleração das exportações de bens e serviços em 2017 e um crescimento robusto nos dois anos seguintes, com ganhos adicionais de quota de mercado.

Fonte: Banco de Portugal.

|

| |  |

| | | |

| | | |

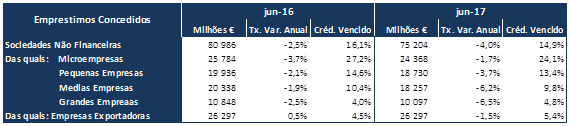

EVOLUÇĂO DO MERCADO DO CRÉDITO A JUNHO DE 2017 – BOLETIM ESTATÍSTICO BDP

| |

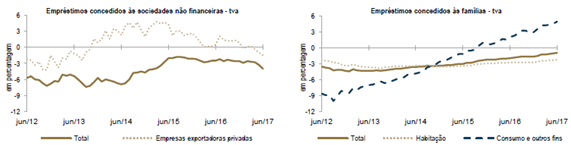

De acordo com os dados do boletim estatístico do Banco de Portugal, reportados a junho de 2017, verifica-se um sentimento negativo na evolução do crédito disponibilizado à globalidade das empresas(-4%), com principal incidência nas médias e grandes empresas (-6,5%). Em junho de 2017, existiu uma quebra de 1,7%, 3,7% e 6,2%, respetivamente, no crédito disponibilizado a micro, pequenas e médias empresas, enquanto no período homólogo do ano anterior estas quebras eram de 3,7%, 2,1 % e 1,9%. Indicadores confirmam o agravamento da tendência decrescente nos créditos disponibilizados a PME, excetuando o segmento das microempresas, em que a tendência decrescente do crédito concedido abrandou.

No respeitante às empresas exportadoras, e após longo período de crescimento do crédito concedido, confirmou-se a mais recente tendência, apresentando uma redução de 1,5% em junho de 2017, valor que compara de forma negativa com crescimento de 0,5% verificado no período homólogo de 2016. Esta quebra no crédito a exportadoras, juntamente com aumento de 0,9 p.p. de crédito vencido também neste segmento, poderá sinalizar algum abrandamento das exportações portuguesas. Excetuando o segmento das grandes empresas, o rácio de crédito vencido mantém uma tendência globalmente decrescente. As microempresas continuam a apresentar o rácio de crédito vencido mais elevado (24,1%), ainda que tenha diminuído 3,1 p.p. no último ano, por contrapartida das grandes empresas, que registam o menor rácio de crédito vencido (4,8%).

Para consultar o boletim completo, clique aqui.

|

|

| | | |

| |

INQUÉRITO AOS BANCOS SOBRE O MERCADO DE CRÉDITO

| |

De acordo com os resultados do inquérito de abril de 2017 realizado aos cinco bancos incluídos na amostra portuguesa, a oferta de crédito ao setor privado não financeiro caracterizou-se por uma relativa estabilidade no primeiro trimestre do ano por comparação com o último trimestre de 2016.

Os critérios de concessão de crédito, de um modo geral, mantiveram-se praticamente inalterados, assim como as condições contratuais. Apenas uma instituição reportou alterações, no sentido de uma diminuição dos custos associados aos empréstimos ou linhas de crédito a empresas. Não obstante esta relativa estabilidade, a evolução de alguns fatores foi indicada por algumas instituições como tendo um impacto no sentido de uma ligeira redução da restritividade da política de crédito, salientando-se a pressão entre instituições bancárias e a melhoria na perceção de riscos. No mesmo período, a procura de crédito por parte das empresas permaneceu praticamente inalterada para a maioria das instituições, tendo uma instituição reportado um ligeiro aumento.

No segmento dos particulares, a procura de empréstimos aumentou ligeiramente, sobretudo no segmento dos empréstimos para aquisição de habitação.

O aumento da confiança dos consumidores e o nível das taxas de juro terão sido os principais fatores subjacentes a esta evolução. Para o segundo trimestre de 2017, as instituições inquiridas não antecipam, em termos gerais, alterações nos critérios de concessão de crédito a empresas e a particulares. Relativamente à procura, para o mesmo período, duas instituições perspetivam um ligeiro aumento no segmento das empresas, enquanto as restantes instituições participantes não antecipam alterações. No segmento dos particulares, a maioria das instituições espera um ligeiro aumento da procura de empréstimos, evidenciando-se o segmento dos empréstimos para aquisição de habitação.

Fonte: Inquérito aos Bancos.

|

| | |

| | | |

| |

OUTRAS LINHAS DE CRÉDITO COM GARANTIA MÚTUA

| |

FINICIA

Apoio à Criação de Negócios:

Financiamentos às empresas de pequena dimensão para desenvolvimento da sua atividade;

Fundos Municipais:

Fundos municipais destinados a promover o investimento produtivo.

LINHA DE APOIO AO EMPREENDEDORISMO E À CRIAÇÃO DO PRÓPRIO EMPREGO

Promover a criação de empresas e do próprio emprego.

COMÉRCIO INVESTE

Financiamento de projetos para modernização do setor do comércio.

SOCIAL INVESTE

Financiamento para reforço da atividade das entidades do setor social, bem como o apoio à tesouraria.

REVITALIZAÇÃO EMPRESARIAL

Promover o acesso ao crédito a empresas que viram aprovado um processo de revitalização.

INTERNACIONALIZAÇÃO EM ANGOLA

Financiamento de empresas com processos de internacionalização em Angola.

RECUPERAÇÃO DE EMPRESAS AFETADAS POR INCÊNDIOS

Apoiar a recuperação das empresas do setor do turismo afetadas pelos incêndios ocorridos em agosto de 2016.

|

| |  |

| | | |

| | | |

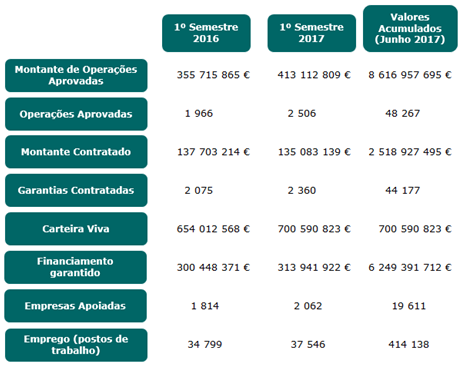

RESUMO DA ATIVIDADE DA GARVAL | JUNHO 2017

| |

Desde o início da sua atividade, em 2002, e até 30 de junho de 2017, a Garval emitiu mais de 44.177 garantias, num valor global de garantias emitidas que já supera os 2.518 milhões de euros.

Estas garantias permitiram a cerca de 19.611 empresas obterem financiamentos superiores a 6.249 milhões de euros junto do sistema financeiro para concretizarem investimentos de mais de 6.267 milhões de euros e criarem ou manterem mais de 414.138 postos de trabalho.

Atualmente, a carteira de garantias vivas ronda um valor próximo de 701 milhões de euros e cerca de 9.793 empresas, distribuídas maioritariamente pelos distritos de Santarém, Leiria, Coimbra, Castelo Branco, Portalegre e Região Autónoma dos Açores:

|

|

| | | |

| |

CASO DE SUCESSO │ VASICOL, OLARIA DE BARRO VERMELHO, LDA.

| |

Fundada em 1988, a Vasicol está ligada à produção de cerâmica desde 1900. Atualmente com cerca de 150 trabalhadores, a Vasicol produz vasos e artigos utilitários de mesa, exportando 99% da produção e marcando presença em países dos cinco continentes.

É uma empresa familiar que, nas últimas décadas, investiu e participou na evolução da indústria da cerâmica, passou por um incêndio, em 2008, que destruiu totalmente a fábrica, mas que se manteve firme e foi reconstruída com a ajuda dos colaboradores. Todos os artigos são feitos em terracota e, na sua maioria, pintados à mão, o que lhes dá personalidade e características únicas, sendo uma mais-valia que marca pela diferença.

Criou a sua própria marca – Maria Portugal Terracota - e, desde então, tem apostado na sua expansão com artigos e técnicas inovadores. Com sete coleções disponíveis, que incidem tanto no tradicional, como no moderno, a empresa procura mostrar os seus produtos em feiras como Maison et Obejct Paris ou Interior Lifestyle Tokyo, onde a sua presença é já recorrente. O próximo passo será a apresentação de novas linhas na feira New York Now, já no início do próximo ano.

A marca já está a ser vendida em diversos países da Europa, nomeadamente em França e no Reino Unido, “em algumas das principais lojas de referência em termos de design e reconhecimento na área de home decor”.

Com os Estados Unidos como principal mercado de exportação, seguido de Inglaterra, França, Alemanha e Suécia, os clientes são essencialmente cadeias de grande distribuição, garden centers e/ou cadeias de lojas de decoração para casa.

Nos últimos meses, a empresa foi submetida a diversos projetos de alteração e aumento da entidade fabril, sendo que os apoios comunitários têm sido essenciais para o crescimento.

O ano de 2016 fechou com um volume de negócios de 4,4 milhões de euros e, para 2017, espera-se um aumento proporcional.

As vendas a nível nacional também verificaram um crescimento, sendo que as lojas portuguesas procuram cada vez mais vender produto nacional. Contudo, futuramente, procuramos impulsionar este crescimento com a criação de parcerias com lojas já existentes em Lisboa e no Porto, e com a criação de uma loja de venda ao público da marca. Queremos igualmente desenvolver um site de venda on-line que permita dar a conhecer a nossa marca a todos os portugueses.

Esta informação teve o acordo da empresa. Para mais informação, consulte: Vasicol.

|

| |  |

| | | |

| |  | |

CASO DE SUCESSO │ FITECOM – COMERCIALIZAÇĂO E INDUSTRIALIZAÇĂO TĘXTIL,S.A.

| |

A Fitecom, empresa laneira com produção de tecidos destinados ao fabrico de vestuário exterior de homem, senhora e criança, foi fundada em 1993 por três quadros com experiência confirmada nos principais setores da indústria têxtil. A atividade industrial iniciou-se depois da aquisição dos edifícios e equipamentos de uma histórica fábrica têxtil da Covilhã, que datava de 1905.

Nos dois primeiros anos de atividade, a principal preocupação foi o estudo dos mercados a atingir e dos produtos que esses mercados poderiam consumir, tendo como objetivo principal proporcionar aos potenciais clientes a melhor qualidade e o melhor serviço ao melhor preço.

Em 1997/98, foi decidida a construção de um novo edifício fabril na Zona Industrial do Tortosendo, assim como a substituição do equipamento. Esta nova unidade industrial iniciou a laboração em 1999, dispondo, neste momento, de uma área coberta de 20.000 m2, instalada num terreno com 56.000 m2, e um parque de máquinas com tecnologia de ponta.

A Fitecom dispõe de departamentos próprios de fiação, tecelagem, acabamento e tinturaria, que lhe permitem ter como missão a satisfação dos clientes, sendo um agente ativo na sociedade, primando pela qualidade dos seus produtos e serviços, com o consequente aumento da eficiência interna.

Para a implementação e a manutenção deste projeto, a Garval teve sempre um papel importante como parceiro de “alavanca financeira”, permitindo à Fitecom financiamento com valores francamente competitivos relativamente à normalidade de mercado.

Esta informação teve o acordo da empresa. Para mais informação, consulte: Fitecom.

|

|

| | | |

|